Verschiedene Begriffe spuken den Unternehmern, die ihren Betrieb verkaufen wollen, durch den Kopf. Zum einen schwindelerregend hohe Milliardensummen, wenn börsennotierte Unternehmen von anderen übernommen werden. Formulierungen im Bewertungsgesetz §200 ff, in denen darüber gesprochen wird, dass der Durchschnittsgewinn des Unternehmens mal 13,75 den Wert des Unternehmens darstellt. Was ist ein realistischer Wert, den man bei der Unternehmensnachfolge erwarten kann?

Die AWH-Methode zur Wertermittlung

Der AWH-Standard stammt von der Arbeitsgemeinschaft der wertermittelnden Berater des Handwerks. In dieser Methode wird ein Wert des Unternehmens ermittelt, der in der Praxis auch tatsächlich zu einem Kauf bzw. Verkauf führt. Die Problematik bei den steuerlichen Regelungen: die Finanzbehörden berechnen hohe Firmenwerte, um auf deren Basis die Erbschafts- und Schenkungssteuer zu berechnen und diese dann zu erheben.

Richtwerte für den Unternehmenswert

Zum Wert eines Unternehmens gibt es vereinfachte Formeln. Diese lauten: Der Durchschnittsgewinn des Unternehmens mal 4, bis mal 6 kann als Kauf- bzw. Verkaufspreis eines Unternehmens angegeben werden und entspricht dann den Marktwerten.

Allerdings spielt es eine Rolle, welche Gewinne in welchen Jahren erzielt wurden und welche Rechtsform der Betrieb aufweist. Bei Einzelunternehmen und Personengesellschaften muss ein sog. kalkulatorischer Unternehmerlohn angesetzt werden. Bei GmbHs wird das tatsächlich gezahlte Geschäftsführergehalt in Relation zu den Branchenwerten gesehen.

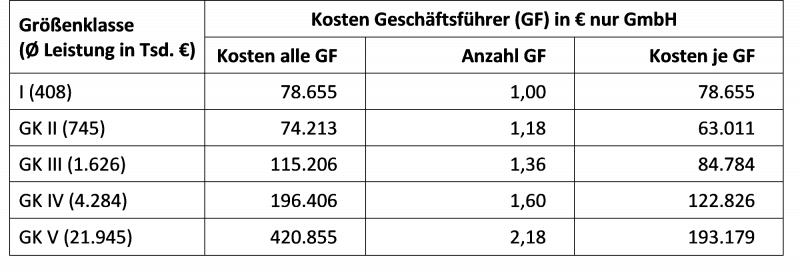

Branchenübliche Geschäftsführerkosten im Handwerk

Die folgende Tabelle zeigt, welche Geschäftsführergehälter inkl. Tantiemen usw. im Elektrohandwerk in Deutschland bezahlt werden. Die Quelle stammt aus dem Busch-Jaeger-Betriebsvergleich des Jahres 2018, den die Unternehmensberatung Heckner erstellt. In diesen Aufwendungen sind das Geschäftsfahrzeug, aber auch Tantiemenzahlungen enthalten.

Wenn es sich bei einem Unternehmen um ein Einzelunternehmen handelt, dann muss vom ausgewiesenen Gewinn die Unternehmerfamilie den Lebensunterhalt bestreiten. Deshalb wird bei Einzelunternehmen ein Unternehmerlohn vom erzielten Gewinn abgezogen, der den Werten entspricht, die laut Busch-Jaeger-Betriebsvergleich (siehe obenstehende Tabelle), ermittelt wurden.

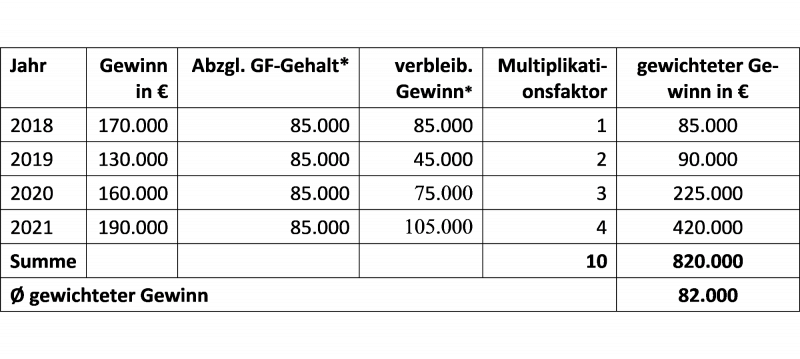

Schließlich geht es auch um die Frage: Sind denn die Gewinne in den letzten Jahren besser oder schlechter geworden?

Den Gewinn richtig gewichten

Die folgende Tabelle zeigt anhand des Beispiels eines Einzelunternehmens, wie bei einer Unternehmensbewertung die letzten vier Jahre gewichtet werden. Dabei ist der „verbleibende Gewinn“ die relevante Kennzahl zur Ermittlung des Firmenwertes.

*bei Einzelunternehmen muss ein fiktives Geschäftsführergehalt entsprechend dem Busch-Jaeger Betriebsvergleich (erstellt von der Unternehmensberatung Heckner) abgezogen werden. Bei GmbHs entfällt der Abzug des GF-Gehaltes. In unseren Berechnungen gehen wir darüber hinaus auf die individuelle Situation des Unternehmens ein.

Würde der Betrieb in den letzten Jahren höhere Gewinne erzielen als in der weiteren Vergangenheit, ergibt sich natürlich bei der Unternehmensbewertung mit den Multiplikationsfaktoren ein deutlich höherer Unternehmenswert.

Bonuspunkte durch bessere Organisation

Der in der Tabelle beispielhaft berechnete Wert muss nun mit einem Bündel an Risikofaktoren bewertet werden. In diesen Risikofaktoren geht es auch darum, ob der Betrieb so gut organisiert ist, dass der Ausfall bzw. das Ausscheiden des Unternehmers zu keinen Bremsspuren führt. Stattdessen soll es zu einer erfolgreichen Weiterführung des Unternehmens kommen.

In der Regel kann man davon ausgehen, dass der durchschnittliche gewichtete Gewinn, der ermittelt wurde, mal 4, bis mal 6 zum Verkaufspreis des Unternehmens führt. Also in unserem Beispiel anhand der Tabelle oben: 328.000 € bis 492.000 €.

Was soll verkauft werden?

Grundsätzlich gibt es zwei Möglichkeiten eines Unternehmensverkaufes.

- Zum einen den sogenannten Asset-Deal, bei dem Anlagevermögen und Lagerbestände mitverkauft werden und

- Den sog. Share-Deal, bei dem die Gesellschaftsanteile des Unternehmens (greift nur bei Kapitalgesellschaften) sowie sämtliche Aktiva und Passiva übernommen werden.

Wenn z. B. ein Unternehmenswert von 250.000 € ermittelt wird, dann sind in diesem Unternehmenswert die Anlagegüter (ohne Immobilie) und der Rohmateriallagerbestand enthalten.

Der Asset-Deal hat den Vorteil, dass der Käufer nicht Rechtsnachfolger des Unternehmens wird, sondern dass der Verkäufer seine Forderungen eintreibt, seine Bankverbindlichkeiten ablöst, aber gleichzeitig auch seine Bankguthaben behält, die nicht an den Nachfolger übergeben werden. Schließlich steht der Verkäufer für eventuelle Gewährleistungsansprüche gerade. Diese treffen den Käufer beim Share-Deal nicht.

Tücken vom vereinfachten Ertragswertverfahren

Verschiedene Steuerberater arbeiten mit Unternehmensbewertungen, die im Kern auf die steuerlichen Bestimmungen, die im Bewertungsgesetz niedergelegt sind, ausgerichtet sind. Bei diesen Bewertungsmethoden kommt in den meisten Fällen ein deutlich höherer Wert des Unternehmens heraus, der nicht mehr marktgerecht ist. Die bessere Bewertungssystematik stellt der AWH-Standard dar.

Was sagen die Finanzbehörden zum AWH-Standard?

Die Finanzbehörden haben vor einigen Jahren festgelegt, dass bei Handwerksbetrieben der AWH-Standard, abweichend von den gesetzlichen Bestimmungen des Bewertungsgesetzes, zur Wertermittlung eines Handwerksunternehmens herangezogen werden kann. Der AWH-Standard ist damit für Käufer und Verkäufer eines Unternehmens ein Barometer, der einen marktüblichen Wert eines Unternehmens widerspiegelt.

Nächste Schritte

Wenn Sie Ihr Unternehmen verkaufen möchten, beachten Sie die folgende Tipps um an das Thema professionell heranzugehen.

Grundsätzlich empfiehlt es sich nicht Preisverhandlungen mit eigenen Berechnungen des Unternehmenswertes zu beginnen, da in der Praxis viel falsch gemacht werden kann. Die Unternehmensberatung Heckner hat in den letzten Jahren bereits hunderte Handwerksunternehmen bewertet und in der Nachfolge und Übergabe begleitet.

Jetzt unverbindlich Kontakt aufnehmen

Gerne unterstützen wir Sie in der Verkaufspreisberechnung und geben Ihnen wertvolle Tipps, wie Sie durch bessere Organisation den Firmenwert erheblich steigern können.